中國互聯網保險代理人生存狀況調查與行業管理服務分析

隨著數字經濟的快速發展,互聯網保險已成為中國保險市場的重要增長點。作為連接保險公司與消費者的橋梁,互聯網保險代理人群體規模日益壯大,但其生存狀況與行業管理服務也面臨著諸多挑戰與機遇。本報告基于對行業數據的梳理與從業者訪談,試圖勾勒出這一群體的真實圖景,并探討管理服務的優化路徑。

一、互聯網保險代理人的生存現狀:機遇與壓力并存

1. 從業規模與結構

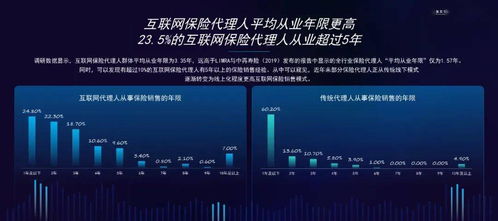

截至2023年底,中國互聯網保險相關從業人員已超百萬人,其中大部分以獨立代理人或平臺簽約形式展業。群體呈現年輕化(25-40歲占比超70%)、高學歷(大專及以上學歷者約占65%)特征,主要分布在一二線城市及東部沿海地區。

2. 收入狀況與展業模式

收入呈現明顯兩極分化:頭部代理人依托流量優勢與專業能力,年收入可達數十萬甚至百萬;而多數新人及中小代理人平均月收入在3000-8000元區間波動,且收入穩定性較差。展業模式高度依賴線上平臺(如微信、抖音、保險APP等),通過內容營銷、社群運營、直播帶貨等方式獲客,但同質化競爭激烈。

3. 面臨的核心挑戰

(1)合規壓力:監管趨嚴背景下,銷售誤導、不當宣傳等行為面臨高額處罰,部分代理人因專業知識不足或急于成交而觸碰紅線。

(2)流量焦慮:平臺流量成本攀升,私域流量運營難度增加,獲客成本占收入比例普遍超過30%。

(3)職業認同缺失:社會對“保險推銷”的刻板印象仍存,部分代理人缺乏歸屬感與職業尊嚴。

(4)技術依賴與替代風險:AI客服、智能核保等技術應用在提升效率的也對簡單銷售崗位形成替代壓力。

二、行業管理服務現狀:初步體系化,仍有提升空間

1. 監管框架與政策引導

銀保監會(現國家金融監督管理總局)陸續出臺《互聯網保險業務監管辦法》《保險銷售行為管理辦法》等文件,明確持牌經營、銷售可回溯、信息披露等要求,為行業規范發展奠定基礎。但地方執行尺度差異、新興模式滯后監管等問題依然存在。

2. 平臺管理與賦能機制

主要互聯網保險平臺(如螞蟻保、微保、水滴保等)已建立代理人入駐審核、培訓考核、投訴處理等基礎管理體系,并提供數字化工具支持。培訓內容多側重產品與話術,在合規深度、金融知識、長期服務能力培養上仍顯不足;傭金結算透明度和及時性亦有改善空間。

3. 行業組織與權益保障

目前尚未形成全國性互聯網保險代理人專屬協會,權益保障多依賴平臺自律或個體維權。在傭金糾紛、客戶投訴界定、職業傷害保障等方面缺乏統一仲裁與救助機制。

三、優化建議:構建可持續的生態支撐體系

1. 對監管層面:推動分類管理與動態評估

建議根據代理人從業年限、業績合規記錄、客戶評價等實施分級管理,對優質代理人給予產品授權、展業區域等政策傾斜;同時建立全國統一的互聯網保險從業信息查詢平臺,強化信用約束。

2. 對平臺與保險公司:深化賦能與公平合作

(1)優化培訓體系:增加合規案例、財務規劃、客戶生命周期管理等進階課程,探索與高校合作認證機制。

(2)技術工具普惠:開放更多AI輔助分析、客戶畫像等工具,降低中小代理人運營門檻。

(3)傭金透明化:明確結算規則與周期,探索“基本服務費+績效獎勵”的多元激勵模式。

3. 對行業與社會:提升職業認同與保障水平

鼓勵成立互聯網保險代理人協會,提供法律咨詢、糾紛調解、心理疏導等服務;推動媒體客觀報道行業價值,舉辦專業技能大賽,塑造專業、可信的職業形象。

四、未來展望:專業化與生態化將是關鍵

隨著消費者保險認知深化與需求多元化,單純依賴流量紅利的模式難以為繼。互聯網保險代理人必將向“保險顧問+風險管理師”角色轉型,深度嵌入健康管理、養老規劃等生態場景。行業管理服務也需從“合規管控”轉向“成長陪伴”,通過制度設計、技術賦能與人文關懷,共同推動行業高質量發展。

互聯網保險代理人既是數字經濟浪潮的參與者,也是傳統保險業轉型的推動者。其生存狀況的改善,不僅關乎百萬從業者的福祉,更影響著保險服務的可達性與質量。唯有構建起規范、賦能、有溫度的行業管理體系,才能讓這個新興職業行穩致遠,真正成為金融普惠與社會穩定的積極力量。

如若轉載,請注明出處:http://www.banglaming.cn/product/6.html

更新時間:2026-06-19 16:45:21